Maximiliano Presa (Universidad de la República, Uruguay)

RESUMEN. El crecimiento económico de América Latina en el largo plazo ha estado marcado, históricamente, por una alta volatilidad relativa a las economías desarrolladas, así como por la ocurrencia de crisis financieras con importantes consecuencias económicas, sociales y políticas. ¿Qué sabemos sobre las crisis financieras en la región? ¿Cómo ha sido elaborada la evidencia disponible? Aquí hacemos un breve repaso de lo que conocemos hasta el momento a través de los esfuerzos realizados a nivel global, y argumentamos una propuesta de revisión de los hechos estilizados que traiga a primer plano las particularidades de la región.

Imagen 1. Sin pan y sin trabajo (c. 1892-1893) – Ernesto de la Cárcova (c. 1892-1893)

Fuente: Museo Nacional de Bellas Artes, Argentina. Disponible en https://picryl.com/media/ernesto-de-la-carcova-sin-pan-y-sin-trabajo-9d755e

Crecimiento económico y crisis financieras en la historia de América Latina

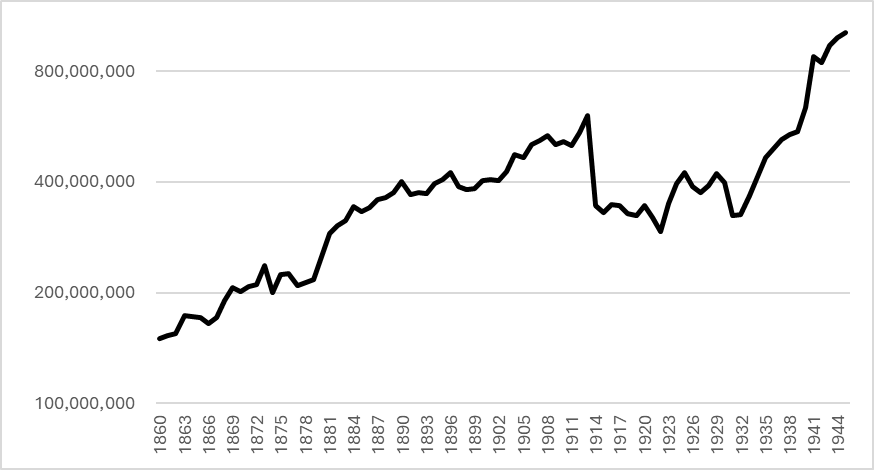

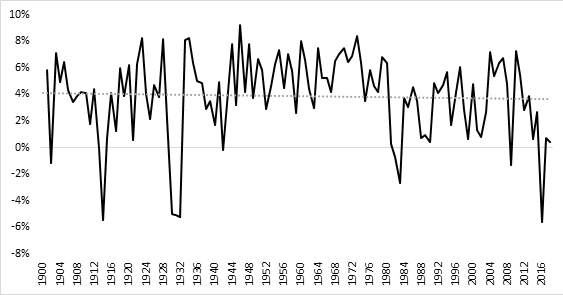

El crecimiento económico de América Latina en el largo plazo se caracteriza, entre muchos otros aspectos, por presentar un relativamente alto grado de volatilidad (Bértola y Ocampo, 2013). La imagen general puede apreciarse en el Gráfico 1, en donde podemos ver el crecimiento de ocho economías de la región entre 1900 y 2018. En general, los períodos que han presentado tasas de crecimiento económico por encima del promedio histórico (cercano al 4%), son sucedidos por importantes crisis económicas, siendo quizás la mayor excepción el período 1944-1970.[1] Muchas veces, estas crisis han sido de una magnitud tal que las economías retornaron al nivel de producción previo al del auge inmediatamente anterior a la crisis, como, por ejemplo, en la “década perdida” de 1980.

Gráfico 1. Crecimiento económico de ocho economías latinoamericanas: 1900-2018

La tasa de crecimiento corresponde a la suma del Producto Interno Bruto, expresado en USD de 2011, de Argentina, Brasil, Chile, Colombia, México, Perú, Uruguay y Venezuela. Fuente: Maddison Project Database.

Un aspecto notable de las crisis económicas en América Latina ha sido su vinculación con las crisis financieras, entendidas como aquellos “episodios de volatilidad en los mercados financieros, marcados por problemas significativos de iliquidez e insolvencia entre los agentes participantes, y/o aquellos episodios en los que haya existido intervención oficial para evitar los problemas mencionados” (traducción propia de Bordo et al., 2001:55). Como discutiremos luego, esta definición general nos brinda un indicio de los aspectos del sistema financiero que tendremos que tener en cuenta para definir si estamos ante un evento de crisis o no. En particular, la literatura se ha enfocado en los problemas de iliquidez[2] e insolvencia[3], tanto de los bancos y otros intermediarios financieros, como de las familias y las unidades productivas. Además, las crisis financieras suelen dividirse en subtipos, según la parte del sistema monetario-financiero que esté afectada: hay crisis bancarias, cambiarias, monetarias, de deuda soberana, de balanza de pagos y en los mercados de valores.

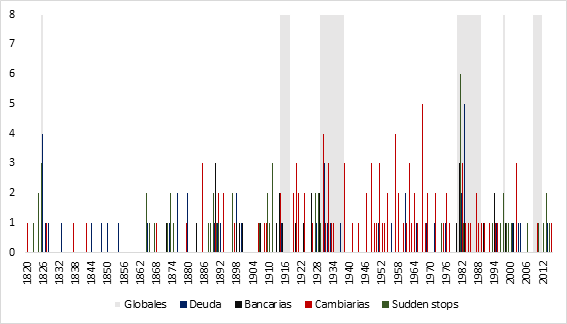

Las crisis financieras han acompañado el desempeño de las economías de la región desde sus inicios como naciones soberanas, tal como muestra el Gráfico 2, que indica la cantidad de países que presentan cada tipo de los siguientes: crisis de deuda externa, bancarias, cambiarias y de balanza de pagos (sudden stops). Se incluye solamente el año de inicio de cada evento, aislando el efecto de la duración de las crisis. Los países incluidos son los mismos que para el Gráfico 1, excepto para el caso de las crisis bancarias (todos menos Venezuela entre 1820 y 1969) y los sudden stops (todos menos Venezuela). En el mismo gráfico, que analiza los eventos para los tipos mencionados (excepto el caso de las crisis en los mercados de valores) puede apreciarse que las crisis financieras se han dado en oleadas: son pocos los eventos que se han dado de forma aislada, los cuales están concentrados en la primera mitad del siglo XIX. Por lo contrario, suelen darse en más de un país y presentar más de un tipo en simultáneo o en los años siguientes, lo que la literatura denomina como crisis “gemelas” o “triples”. Puestas en perspectiva mundial, muchas veces las crisis en la región han coincidido con crisis financieras globales, especialmente en las décadas de 1820 y 1980. Finalmente, cabe agregar que la mayor parte de las crisis financieras se han desarrollado en la cercanía de una recesión económica, ya sea anterior o posterior.

Gráfico 2. Crisis financieras en ocho economías latinoamericanas: 1820-2015

Fuentes: crisis de deuda: Reinhart et al. (2016); crisis globales y crisis bancarias y cambiarias entre 1820 y 1969: Reinhart y Rogoff (2011), crisis bancarias y cambiarias entre 1970 y 2015: Laeven y Valencia (2020); “sudden stops”: Kaminsky (2017).

Caracterizaciones empíricas de las crisis financieras a nivel global y a nivel de la región

Dada la importancia económica, política y social de las crisis financieras en la historia económica, los esfuerzos por caracterizarlas empíricamente han sido múltiples. Estos esfuerzos se han canalizado en el trabajo histórico de reconstrucción de series y elaboración de cronologías por cada tipo de crisis a nivel nacional. La elaboración de reconstrucciones y cronologías ha presentado un importante impulso a partir de las crisis bancarias y cambiarias de la década de 1990 en economías emergentes, y posteriormente con la crisis financiera global iniciada en 2008 en Estados Unidos y otras economías desarrolladas. Bordo et al. (2001), Reinhart y Rogoff (2011), Jordà, Schularick y Taylor (2011, 2013) y Laeven y Valencia (2020) son “clásicos” en la materia, entre muchas otras referencias de igual importancia[4].

Entre muchos otros resultados, estos trabajos muestran más cantidad de crisis financieras en los períodos de mayor apertura comercial y financiera, especialmente durante la Segunda Globalización (1970s-2008), pero una mayor incidencia de las mismas sobre la economía real en el período entreguerras (1919-1939), en donde la Gran Depresión gana el protagonismo. La importancia de las crisis financieras sobre la economía real es un punto con amplio consenso en la literatura: a lo largo de la historia, han generado o agravado recesiones previas. Finalmente, en el sector financiero podemos encontrar señales de alerta que anticipan crisis financieras y reales. Los booms (auges) en el crédito de las economías, con su contracara en booms en los precios de los activos (financieros y no financieros), suelen ser buenos predictores de las crisis financieras; aunque una parte de la literatura también enfatiza en el rol de los movimientos internacionales de capitales y el efecto contagio como antecesores de las crisis financieras, especialmente en economías emergentes (Bordo y Meissner, 2016).

Un aspecto notable de esta literatura es su perspectiva internacional y, en cierta medida, desarrollada desde las economías avanzadas. En este sentido, se podría estar soslayando ciertos factores predominantes en las economías latinoamericanas, que estarían detrás de posibles diferencias en la caracterización de los eventos en términos de su frecuencia, su duración y su efecto en la economía real. Como factores “externos”, podemos mencionar a la inserción internacional de la región, basada en recursos naturales y sujeta a ciclos en los precios internacionales de los commodities, así como a auges y frenos en los movimientos internacionales de capitales. Por otro lado, algunos factores “internos” notables hacen a las características particulares del sector financiero en la región, poco desarrollado en comparación a las economías desarrolladas y dependiente del capital externo; a los relativamente reducidos tamaños del mercado interno, que hacen indispensable la salida a los mercados internacionales; y al alto grado de desigualdad del ingreso y la riqueza.

Imagen 2: Bolsa de Comercio de Montevideo, c.1900

Fuente: Biblioteca Nacional, Uruguay (uso bajo licencia Creative Commons)

Imagen 3: New York Stock Exchange en 1904

Fuente: Library of Congress (USA). Disponible en https://picryl.com/media/exterior-view-of-the-new-york-stock-exchange-gillendar-building-and-the-hanover (uso bajo licencia Creative Commons)

Tener en cuenta las particularidades de la región es importante en dos sentidos. Por un lado, a la hora de construir una caracterización de las crisis financieras basada en evidencia, su ubicación temporal y espacial es un factor trascendente. Y por otro lado (que aquí no desarrollaremos), para explicar sus causas y sus consecuencias sobre el desempeño económico y la estructura productiva, tanto en el corto como en el largo plazo, las peculiaridades de la región pueden llegar a tener un poder explicativo significativo. En el primero de los aspectos, podemos vincular la importancia de las particularidades a un conjunto de problemas que presentan las cronologías elaboradas por la literatura mencionada. Estos problemas son resumidos por Bordo y Meissner (2016) bajo el concepto de “incertidumbre de las clasificaciones” (classification uncertainty), el cual indica que los resultados en términos de frecuencia, duración y profundidad de las crisis financieras suelen variar a lo largo de los trabajos consultados. Es decir, podemos estar en presencia de diferentes caracterizaciones históricas sobre el fenómeno que estamos estudiando en determinado tiempo y lugar, que se derivan de las decisiones metodológicas adoptadas en cada trabajo.

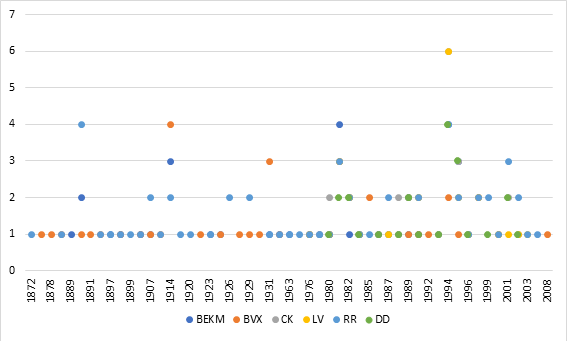

Para ilustrar el efecto de las diferencias en las cronologías, veamos el caso de las crisis bancarias en siete economías latinoamericanas entre 1870 y 2008. El Gráfico 3 muestra la cantidad de crisis bancarias (años de inicio) indicadas por 6 cronologías líderes para Argentina, Brasil, Chile, Colombia, México, Perú, Uruguay y Venezuela (con diferentes coberturas según cada cronología), indicando los años que presentan al menos un episodio en al menos uno de los estudios. Si las cronologías coincidieran, deberíamos ver que, para cada año, los puntos se concentran en un solo valor.

Gráfico 3: Crisis bancarias en siete economías latinoamericanas, 1870-2008

Fuentes: BEKM (Bordo et al., 2001), BVX (Baron et al., 2021), CK (Caprio y Klingebiel, 2003), LV (Laeven y Valencia, 2020), RR (Reinhart y Rogoff, 2011) y DD (Demirgüç-Kunt y Detragiache, 1998).

Una de las razones detrás de estas diferencias es que cada trabajo presenta distintos grados de alcance espacial y temporal, lo cual genera (obviamente) diferencias en la cantidad total de crisis identificadas, pero también (no tan obviamente) diferencias en la frecuencia, duración y profundidad de las crisis si las analizamos para grupos de países y/o subperíodos. Agregar observaciones puede modificar los resultados en la medida en que se estén sumando países y/o períodos con desempeños diferentes a los que ya tenemos en nuestra muestra inicial.

Al respecto, lo que han mostrado las diferentes reviews del tema, especialmente Frydman y Xu (2023), es que se suele optar por dos caminos alternativos: o bien extraer conclusiones generalizables a partir de una muestra espacial y temporal amplia, como por ejemplo en Reinhart y Rogoff (2011) o Jordà et al. (2011, 2013), o bien extraer conclusiones de un caso particular en una muestra espacial o temporal acotada. En esta segunda opción, podemos tener investigaciones como las de Betrán et al. (2012) y Betrán y Pons (2019, 2022) para el caso español en el largo plazo, o Bordo et al. (2010) que se circunscribe a un período (Primera Globalización en ese caso) pero analiza varios países. No obstante, esfuerzos recientes han intentado vencer este trade-off entre precisión y alcance, como por ejemplo Baron et al. (2021). De forma similar, pueden surgir discrepancias debidas a las diferentes fuentes utilizadas, las cuales difícilmente son homogéneas a lo largo del tiempo y el espacio, incluso si tomáramos el supuesto (extremadamente fuerte) de que podemos encontrar una fuente para cada caso nacional a lo largo de la historia.

Sin embargo, y como muestran Bordo y Meissner (2016), incluso si aislamos el efecto atribuible a las muestras temporales y espaciales, veremos que algunas diferencias permanecen. Esto se debe al tipo de información disponible para discernir si en determinado tiempo y lugar hubo una crisis financiera o no, y a los criterios de demarcación utilizados. En lo que refiere a la información cuantitativa utilizada, si bien existe un grado de consenso considerable respecto a las variables a utilizarse para estudiar cada tipo de crisis, el consenso no es tan amplio respecto a los criterios de delimitación aplicados a las variables. Un ejemplo concreto es el de las crisis cambiarias: mientras que Reinhart y Rogoff (2011) indican como condición necesaria una depreciación nominal interanual mayor a 25%, Laeven y Valencia (2020) fijan el mismo valor en 30%. Los diferentes valores de corte, si bien pueden parecer sutiles, generan cambios especialmente en los casos borderline, que en los trabajos que abarcan una mayor cantidad de países y observaciones temporales pueden quedar desdibujados en el agregado.

La utilización de información cualitativa es otro de los factores que puede generar diferencias. Es lo que la literatura mencionada denomina como “estudio de eventos” (Reinhart y Rogoff, 2011). Aquí el problema parece derivar de que este tipo de información puede estar cargada de la “subjetividad” del observador que la registra: ya sea si se utiliza el juicio de observadores contemporáneos, la información contenida en actas de los directorios de los bancos, o si la categorización de un evento como crisis o no depende de un criterio que no puede aplicarse a un indicador cuantitativo. Cabe destacar que, más allá de la posición adoptada en un debate más general sobre la “objetividad” de los indicadores cuantitativos (en oposición a la “subjetividad” de los cualitativos), en la identificación de crisis financieras siempre están involucrados ambos tipos, en el entendido de que se trabaja con combinaciones de datos, con criterios de demarcación determinados con cierta arbitrariedad.

Para finalizar con esta entrada, retomamos la importancia de adoptar una perspectiva regional para el estudio de las crisis financieras. En lo que refiere a los problemas resumidos en la incertidumbre de las clasificaciones, una perspectiva regional implica ir hacia una mayor precisión, jerarquizándola respecto a una caracterización más “global”. La mayor precisión se lograría a través de la incorporación de información cuantitativa y cualitativa aún no explotada[5], y a través de la consideración de las especificidades de América Latina en la conformación de los criterios de demarcación.[6]

Tampoco debemos olvidar, aunque aquí no se desarrolle, que tener en cuenta las particularidades de la región permite responder preguntas que son relevantes para entender su devenir histórico: ¿a qué se debe la volatilidad observada en el crecimiento de América Latina en el largo plazo? ¿Qué efecto han tenido las crisis financieras en el crecimiento económico, tanto en el ciclo como en la tendencia? Finalmente, también permite construir un marco analítico adecuado para el estudio de los problemas latinoamericanos en el largo plazo y por épocas marcadas por los cambios sucedidos en el sistema monetario internacional, en los flujos de bienes y factores productivos, en la estructura productiva, etc. Este marco analítico puede recoger los elementos que la literatura a nivel global considera como clave para entender las causas y consecuencias de las crisis financieras, y conciliarlos con aquellos que la literatura específica de la región, e incluso a nivel de economías emergentes, destaca.

La agenda de investigación es amplia y, desde una perspectiva latinoamericana, resulta de particular interés puesto que la alta volatilidad del crecimiento en la región y los súbitos cambios de signo en el proceso de expansión justifican, sobradamente, un abordaje de este tipo.

[1] Período signado por la sustitución de importaciones, cerramiento y una industrialización dirigida por el Estado.

[2] Situación en la que la estructura de los activos de un agente no permite hacer frente a sus obligaciones en el corto plazo, aunque sí en el mediano o largo plazo.

[3] Situación en la que un agente no puede hacer frente al total de sus obligaciones, incluso considerando su patrimonio.

[4] Bordo y Meissner (2016), Sufi y Taylor (2022) y Frydman y Xu (2023) son algunas de las síntesis de resultados más actuales y completas.

[5] Camino que se ha iniciado en las últimas décadas y que continúa con una activa agenda de investigación en la región (ver Marichal y Barragán, 2021).

[6] Por ejemplo, revisando las tasas de crecimiento a partir de las cuales una devaluación es considerada como crisis cambiaria.

Bibliografía

Baron, M., Verner, E., & Xiong, W. (2021). Banking crises without panics. The Quarterly Journal of Economics, 136(1), 51-113.

Bértola, L., y Ocampo, J. A. (2013). El desarrollo económico de América Latina desde la independencia. Fondo de Cultura Económica.

Betrán, C., & Pons, M. A. (2019). Understanding Spanish financial crises severity, 1850–2015. European Review of Economic History, 23(2), 175-192.

Betrán, C., & Pons, M. A. (2022). Capital Flow Bonanzas as a Fundamental Ingredient in Spain’s Financial Crises, 1850-2015. Revista de Historia Económica – Journal of Iberian and Latin American Economic History, 40(1), 135-169.

Betrán, C., Martín-Aceña, P., & Pons, M. A. (2012). Financial crises in Spain: lessons from the last 150 years. Revista de Historia Económica-Journal of Iberian and Latin American Economic History, 30(3), 417-446.

Bordo, M,, & Meissner, C. M. (2016). Fiscal and financial crises. En Handbook of Macroeconomics (Vol. 2, pp. 355–412). Elsevier.

Bordo, M., Cavallo, A. F., & Meissner, C. M. (2010). Sudden stops: Determinants and output effects in the first era of globalization, 1880–1913. Journal of Development Economics, 91(2), 227-241.

Bordo, M., Eichengreen, B., Klingebiel, D., & Martinez-Peria, M. S. (2001). Is the crisis problem growing more severe? Economic Policy, 16(32), 52-82.

Caprio, G., & Klingebiel, D. (2003). Episodes of Systemic and Borderline Financial Crises. World Bank Publications.

Demirgüç-Kunt, A., & Detragiache, E. (1998). The determinants of banking crises in developing and developed countries. Staff Papers, 45(1), 81-109.

Frydman, C., & Xu, C. (2023). Banking Crises in Historical Perspective. NBER WP N°31092.

Jordà, Ò., Schularick, M., & Taylor, A. M. (2011). Financial Crises, Credit Booms, and External Imbalances: 140 Years of Lessons. IMF Economic Review, 59(2), 340-378.

Jordà, Ò., Schularick, M., y Taylor, A. M. (2013). When credit bites back. Journal of Money, Credit and Banking, 45(s2), 3-28.

Kaminsky, G. L. (2017). The center and the periphery: Two hundred years of international borrowing cycles (No. w23975). National Bureau of Economic Research.

Laeven, L., & Valencia, F. (2020). Systemic banking crises database II. IMF Economic Review, 1-55.

Maddison Project Database, version 2020. Bolt, Jutta and Jan Luiten van Zanden (2020), “Maddison style estimates of the evolution of the world economy. A new 2020 update”

Marichal, C., & Barragán, G. (2021). New perspectives and sources of the history of banking in Latin America and Spain, nineteenth to twentieth centuries. Economic History of Developing Regions, 36(3), 451-463.

Reinhart, C. M., & Rogoff, K. S. (2011). Esta vez es distinto: ocho siglos de necedad financiera (1a ed). México, D.F: Fondo de Cultura Económica (FCE).

Reinhart, C. M., Reinhart, V., & Trebesch, C. (2016). Global cycles: Capital flows, commodities, and sovereign defaults, 1815-2015. American Economic Review, 106(5), 574-80.

Sufi, A., & Taylor, A. M. (2022). Financial crises: A survey. Handbook of International Economics, 6, 291-340.